Използването от производителите на автомобили на литиево-йонната батерия превърна лития, химически елемент, експлоатиран преди това в малки количества, в стратегически ресурс, чиято употреба непрекъснато ще се увеличава.

Стремежът за преминаване към изцяло електрически автомобили в рамките на десетина години предизвиква световна надпревара за добив и преработка на това ново бяло злато, призвано да се превърне в горивото на нашата мобилност в близкото бъдеще.

Може ли т.нар. „триъгълник на лития“, състоящ се от Аржентина, Боливия и Чили, на който се падат 65% от известните световни запаси, да се превърне в Саудитска Арабия на 21 век, коментира в свой анализ France 24*.

Литият – горивото на електрическия автомобил

Литият (Li) е химичен елемент. Когато той е в чисто състояние, представлява мек метал със сребрист цвят. Съдържащ се в повече от 145 вида руди, той не съществува в чист вид в естествената си метална форма. Има два метода за добив на литий. Първият – извлича се от руди, както в Австралия. Вторият се прилага в южноамериканските Анди, където има подземни езера с висока концентрация на соли на метала. За да бъде добит, солите се качват на повърхността и се изпаряват в специални басейни. Този метод се счита за най-евтин. През 2020 г. ЕС обяви лития за „критична суровина“, както кобалта и никела, които също се използват в производството на батериите, необходими за енергийния преход.

Какво е литиево-йонна батерия?

Литиево-йонната батерия се основава на поток от литиеви йони движещ се между положителен електрод, съдържащ кобалт или манган, и отрицателен електрод, направен от графит. Разработена през 70-те години на миналия век, тя се утвърди като най-ефективната технология за съхранение на електрическа енергия. Автомобилната индустрия започна широко да я използва през последните десетина години и се очаква нуждите от литий да се увеличат 18 пъти до 2030 г. и 60 пъти до 2050 година.

Какво количество литий е необходимо за един електроавтомобил?

Батериите на един електрически автомобил, които могат да тежат до 400 кг, съдържат най-малко десет килограма чист литий. Тези на Тесла съдържат 80 кг, на електрически велосипед – 300 грама, на автобус – до 200 кг.

Какъв е делът на електрическите автомобили в Европа?

Всяка пета кола, продадена в Европейския съюз през август 2023 г., е била 100% електрическа, според данни на Европейската асоциация на производителите на автомобили (ACEA). Като прибавим и хибридни автомобили, продажбите на електрически модели достигнаха почти 50% от общия брой на продажбите на нови автомобили от началото на 2023 година. Но техният дял все още представлява само 0,8% от целия автомобилен парк в Европа в края на 2022 г., според Евростат. В ЕС забраната на двигателите с вътрешно горене е определена за 2035 година.

За кога е предвидена забраната за продажба на автомобили с ДВГ?

Европа

2025 – Норвегия

2035 – Европейски съюз, Великобритания

САЩ

2030 – половината от продадените нови автомобили трябва да бъдат „без емисии“

2035 – забрана за продажба на ДВГ в Калифорния и щата Ню Йорк (с изключение на презареждащите се хибрдни модели).

Азия

До 2025 г. Китай си поставя за цел 20% от колите да работят с „нови енергии“ (електрически, хибридни или с горивни клетки), които се очаква да станат „доминиращи“ през 2035 г., според документ, публикуван в края на 2020 г. от Пекин.

2030 – Индия си поставя целта 30% от продадените автомобили да бъдат електрически

2035 – Япония иска да забрани продажбата на автомобили с ДВГ с изключение на хибридните

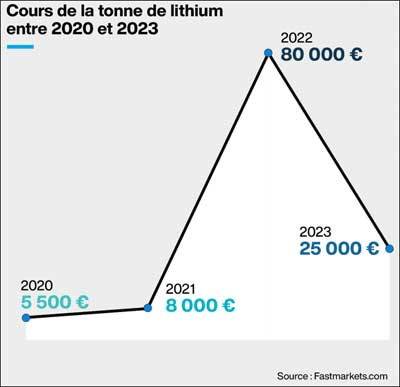

Колко струва литият?

Цената на тон литий беше 5500 евро през 2020 г. и достигна връх от 80 000 евро в края на 2022 г. В мента това се търгува около 25 000 евро (цените са в китайски юани). Стойността на лития представлява само 1 до 2% от крайната цена на една батерия за електрически автомобил.

Цена на тон литий между 2020 и 2023 година Studio graphique FMM

От лития до електрическите батерии: нова енергийна геополитика?

Правителствата и производителите в Европа със закъснение осъзнаха последиците от забраната от 2035 г. на термичните двигатели на континента. Те трябва възможно най-бързо да си осигурят достъп до суровините, използвани в състава на литиево-йонните батерии, и да се съсредоточат върху другите етапи на тяхното производство. Зависещи от вноса и производствената верига, доминирана до голяма степен от Китай, европейците влизат в надпревара с времето, за да намерят мястото си в новия свят на електрическата мобилност, в основата на която стои литият.

Кои са страните производителки на литий?

Европейската автомобилна индустрия задоволява 100% от нуждите си от литий с внос. Основните производители в момента са Австралия, Чили, Китай и Аржентина.

Производство на литий по страни през 2021 година (в метрични т) Studio graphique FMM

Къде се намират основните залежи от литий?

Според United States Geologocal Survey най-малко 60% от световните запаси от литий в момента се намират в Южна Америка, в триъгълника ABC (Аржентина, Боливия, Чили), по-точно в солниците и солените пустини на високите плата в Андите, като соленото езеро Салар де Уюни в Боливия или пустинята Атакама в Чили.

Най-големите залежи от литий в света (в млн метрични т) Studio graphique FMM

Кои са основните етапи, през които преминава литият, за да може да бъде използван в електрическите батерии?

Добив и преработка

В солниците добивът се състои в пробиване на кладенец и изпомпване на солената вода, след което се разпределя в големи плитки изкуствени басейни, където водата се изпарява под въздействието на слънчевите лъчи. След многократно преливане в продължение на 18-24 месеца се получава богата на литиев хлорид утайка. При производството на един тон литий се изпаряват около два милиона литра вода.

След това няколко химически процеса правят възможно получаването на литиев карбонат или литиев хидроксид, които се купуват от производителите на електрически батерии. Пет големи предприятия доминират на този пазар: Albemarle (САЩ), Ganfeng Lithium (Китай), SQM (Чили), Tianqi (Китай) и Livent (САЩ).

Производство и сглобяване на батериите

След етапа на изработването на анодите, катодите и сепараторите, се произвеждат литиево-йонни клетки, които са интегрирани в удароустойчива батерия, включваща система за охлаждане и отопление, както и контролна електроника.

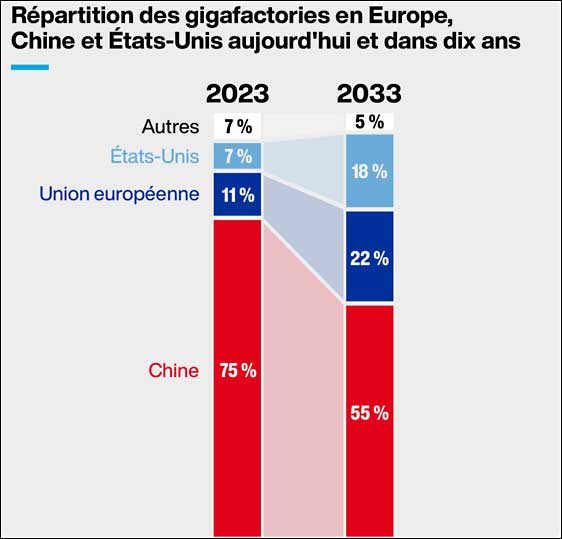

Тук идва редът на прословутите гигафабрики – гигантски заводи за сглобяване, чието производство се изразява в гигаватчасове (GWh). Терминът беше въведен от Tesla през 2013 г., за да опише първия си голям завод за батерии предназначени за електрическите ѝ автомобили. В бъдеще тези гигафабрики биха могли също да рециклират използваните батерии и да се интегрират в поточните линии за сглобяването на самите автомобили.

В момента китайските компании заемат около 70% от пазара на батерии за електрически автомобили, следвани от корейски и японски производители. Една трета от батериите за електроавтомобилите в света идват от китайската компания CATL.

Разпределение на гигафабриките в Европа, Китай и САЩ днес и след 10 години Studio graphique FMM,

Източник: Geopolitics оf the Li-ion battery value chain and the Lithium Triangle in South America

Кой може да оспори превъзходството на Китай?

В момента Китай е лидер във всички етапи от веригата за производство на електрическите автомобили. Макар че на негови компании се падат само 14% от добива на литий, те осигуряват 89% от преработката му. Със 75% от световните мощности за производство на литиево-йонни клетки и 70% от мощностите на заводите за батерии, Китай е и водещият производител на електроавтомобили, като представлява 43% от световното производство.

Може ли Европа да навакса изоставането си?

За да се справи с предизвикателството от широкото навлизане на електрическите автомобили в следващите десет години, ЕС ангажира масирана обществена подкрепа, за да навакса изоставането си от Китай в производството на батерии. Тази политика обаче беше определена като неефективна и хазартна от Европейската сметна палата в доклад, публикуван в средата на юни 2023 г.

Освен това ЕС се опитва да осигури достъпа си до литий, както се вижда от подписания на 14 юни меморандум за разбирателство с Аржентина относно основните суровини, включително литий.

Около четиридесет гигафабрики работят или са в проект в ЕС, включително четири във Франция, за да се справят с конкуренцията на Китай и Съединените щати. Ключовото предизвикателство е независимост и суверенитет, като до 2030 г. в Европа ще има 49 гигафабрики.

Източници: Le Figaro, Ipanovia, L’Argus

С лития Южна Америка сънува Елдорадо

От пристигането на испанските конквистадори в южната част на американския континент през XVI век, добивът на суровини далеч не е донесъл щастие на латиноамериканците. Подземните богатства на континента често са били синоним на богатство за малцина и мизерия за огромното мнозинство.

Със своите огромни ресурси на литий (65% от известните до момента световни запаси се намират в триъгълник, образуван от Аржентина, Боливия и Чили), Южна Америка е твърдо решена да не позволи да изтекат приходите от този метал, който е от съществено значение за енергийния преход и мечтае да наложи контрол върху експлоатацията на новото бяло злато, което ще осигури задвижването на автомобила на утрешния ден.

Мартин Обая, икономист в Националния съвет за научни и технически изследвания в Аржентина, и специалист по литий, отговори на въпроси от France 24, за да разберем по-добре реалностите и амбициите на трите страни, които образуват „литиевия триъгълник“…

Може ли със своите запаси от литий Латинска Америка да се превърне в Саудитска Арабия на XXI век

Краткият отговор на този въпрос би бил не. Вярно е, че в Аржентина, Боливия и Чили се намират по-голямата част от световните запаси на литий. Но не трябва да изпускаме от поглед факта, че добивната промишленост е много динамична и с нарастването на цените и потребностите е много вероятно да бъдат открити нови находища в други региони на света.

Открити са нови находища както в Съединените щати, така и в Европа, които често са нетрадиционни, като термалните находища в Германия. Това е така, защото геоложки литият е много разпространен ресурс на Земята.

С технологията, с която разполагаме днес, някои видове находища не са икономически изгодни. Но тъй като новите технологии се развиват и цените остават относително високи, е твърде вероятно да се появят нови източници за добив на литий.

Между другото, трябва да се отбележи, че от тези три страни само Боливия притежава приблизително 22% от световните запаси. Но страната среща трудности, тъй като нейните солници са много богати на магнезий.

Как се развива литиевата индустрия в Аржентина, Чили и Боливия?

Трите държави са възприели много различни модели на развитие. Зад метафората с триъгълника се крият важни различия.

Три модела за експлоатация на лития в Южна Америка

- Аржентина: голям потенциал за разширяване чрез частния сектор с малко държавно участие.

- Боливия: експлоатацията е силно контролирана от държавата, което прави развитието на компании в индустриален мащаб много трудно.

- Чили: държавата определя основните насоки.Това е страната с най-голям опит и която произвежда най-много.

В Аржентина литият се добива в рамките на закона за разработване на мините, който е много либерален и е приет през 90-те години на миналия мек. Това означава, че литият може да бъде свободно отстъпен на частния сектор. Освен това Аржентина е единствената страна в региона с федерален режим, което означава, че литият се управлява от провинциите. Всяка провинция дава концесиите и извършва екологичния контрол. В момента в страната се разработват повече от тридесет проекта.

През 2008 г. Боливия прие стратегия за силен държавен контрол, която дава на държавата монопол върху експлоатацията на солниците посредством държавната компания YLB (Yacimientos del litio boliviano), създадена през 2017 г. През 2010 г. нейната стратегия имаше за цел да създаде пилотни инсталации, промишлен завод, способен да произвежда близо 15 000 тона литиев карбонат, и завод за производство на батерии. Досега тя успя да построи само пилотните инсталации. Тази година Боливия стартира нова стратегия за партньорство с китайски и руски консорциуми за разработване на метод за директно извличане, който все още е експериментален.

От 90-те години Чили има много динамичен междинен режим. В Чили собствеността върху находищата е държавна. Те не могат да се отстъпват на частни компании. Но държавата подписа договори, които позволяваха експлоатация от частни фирми в замяна на заплащане на лицензионна такса. През 2023 г. правителството обяви нова национална стратегия за лития и създаването на държавна компания. Много е вероятно държавата да се опита да предоговори със SQM (Sociedad Química y Minera, частната чилийска компания за добив на литий, която е основен фактор в сектора), като стане съдружник в компанията. Тази стратегия също оставя отворена възможността чилийската държава, чрез тази нова компания, да експлоатира други солници.

Какво изнасят Чили и Аржентина? Суровината или вече преработен продукт?

Често говорим за необходимостта нашите страни да не изнасят вече суровини. В случая с лития обаче трябва да се прави разлика между извличането на литий от руди и това, което се прави чрез изпаряване в солници.

Добивът от руди се практикува в Австралия, най-големият производител в света. Те изнасят руда, която е претърпяла много малко химическа обработка, за да получат продукт, който съдържа 6% литий и който се изнася почти на 100% за Китай. В Аржентина и Чили литият се изнася директно под формата на литиев карбонат, а в случая с Чили има дори малко производство на литиев хидроксид.

Литиевият карбонат има много по-висока цена. Неговата степен на усъвършенстване нараства, тъй като техническите спецификации, определени от автомобилните компании или производителите на клетки за батериите, стават все по-прецизни. Следователно продуктът има много по-висока експортна цена от продукта, изнасян от Австралия.

Страните от Латинска Америка, традиционно износители на суровини, биха искали с лития да станат износители на продукти с висока добавена стойност. Постижима ли е тази амбиция?

Мисля, че това, което започва да става много ясно сега, е, че е трудно да се произвеждат батерии в Латинска Америка. Световният пазар на батерии се развива и това производство върви ръка за ръка с развитието на автомобилната индустрия. Производството на батерии е доста сложно. Дори Европа имаше трудности при разработването на производствени предприятия.

Нашите политици смятат, че след като произвеждаме литий, можем да произвеждаме и батерии. Тази идея е малко опростена, тъй като разработването на батерии изисква да сме близо до основните автомобилни пазари и трябва да вземем предвид факта, че литият представлява по-малко от 10% от производствените разходи на една батерия.

Могат ли със своите запаси от литий страните от Латинска Америка да изградят нови отношения с Китай?

Китай заема доминираща позиция в цялата верига. Много находища на литий се контролират от китайски компании. Но присъствието на Китай се простира и върху други видове природни ресурси.

От политическа гледна точка възможностите за преговори на аржентинското правителство, което също е финансово зависимо от китайското, са ограничени. Аржентина се опитва да остане на еднакво разстояние от Съединените щати и Китай по отношение на природните ресурси, но Китай е основният купувач на суровини и селскостопански продукти.

Правителството на Боливия избра Китай за партньор за разработване на новите технологии за директен добив, тъй като смята, че това по-добре отговаря на неговите геополитически интереси.

Доминирането на Китай в достъпа до природните ресурси е доста обезпокоително. И за да бъдем докрай честни, струва ми се, че Европа не е в благоприятна позиция.

Тя е отслабена от трудностите, които изпитва при установяването на стабилни и сигурни връзки за доставка на суровини във времето. Едно от основните притеснения на европейските производители на автомобили е как да осигурят суровини, за да могат да произвеждат батерии, а не да ги купуват от Китай. Но те изостанаха твърде много.