Пенсионните системи в застаряваща Европа все повече ще се задъхват, а сегашният размер на пенсиите ще върви надолу спрямо заплатите в идните 40 години.

Това е един от основните изводи за адекватността на пенсиите в ЕС, който може да се направи от едноименния доклад на Европейската комисия за 2024 г. Той се изготвя веднъж на три години и последната му версия бе публикувана това лято.

Пенсиите в България, както и в още 19 държави от ЕС, ще намаляват спрямо заплатите до 2062 г., а само в 7 държави се очертава повишение, пише в анализа. Същият извод за България бе направен и в публикувания наскоро Актюерски доклад на НОИ, който чертае прогнозите за пенсионната система до 2070 г. Той също предвижда, че ако няма реформи, днешните пенсии в България от НОИ може да се окажат най-щедрите спрямо заплатите до 2070 г.

На всичкото отгоре държавните бюджети все по-трудно ще финансират разходите за пенсии, защото и към днешна дата дефицитите са огромни.

Адекватни ли са пенсиите в ЕС?

Към 2022 г. българските пенсионери са взимали пенсии, които са близки до адекватните спрямо заплатите в страната, независимо че и пенсиите, и заплатите в България са най-ниските в ЕС като абсолютна сума, става ясно от доклада на ЕК.

Средностатистическият пенсионер у нас през 2022 г. е получавал като пенсионен доход 76.2% от нетната си заплата в последната година преди пенсионирането. Това е сравнително приемливо съотношение и е около средното за ЕС, става ясно от документа.

В Германия съотношението е 69%, във Франция – 77.9%, в Полша е около 70%, в Чехия – 65%, в Испания – 98.6%, в Румъния – около 85%, а в Австрия – близо 83%.

Най-щедри по последни данни, които са към 2022 г., са пенсиите в Холандия – 104.8% от последната заплата, Люксембург (99.7%) и Испания (98.6%).

Най-постни пък са плащанията за възрастните хора в Естония – те получават едва една трета от последната си заплата (32.9%), което е чудовищно ниско. В долната част на класацията са също Литва (44%), Хърватия (53.6%), както и Норвегия (извън ЕС, но добавена в доклада) – 59.6%.

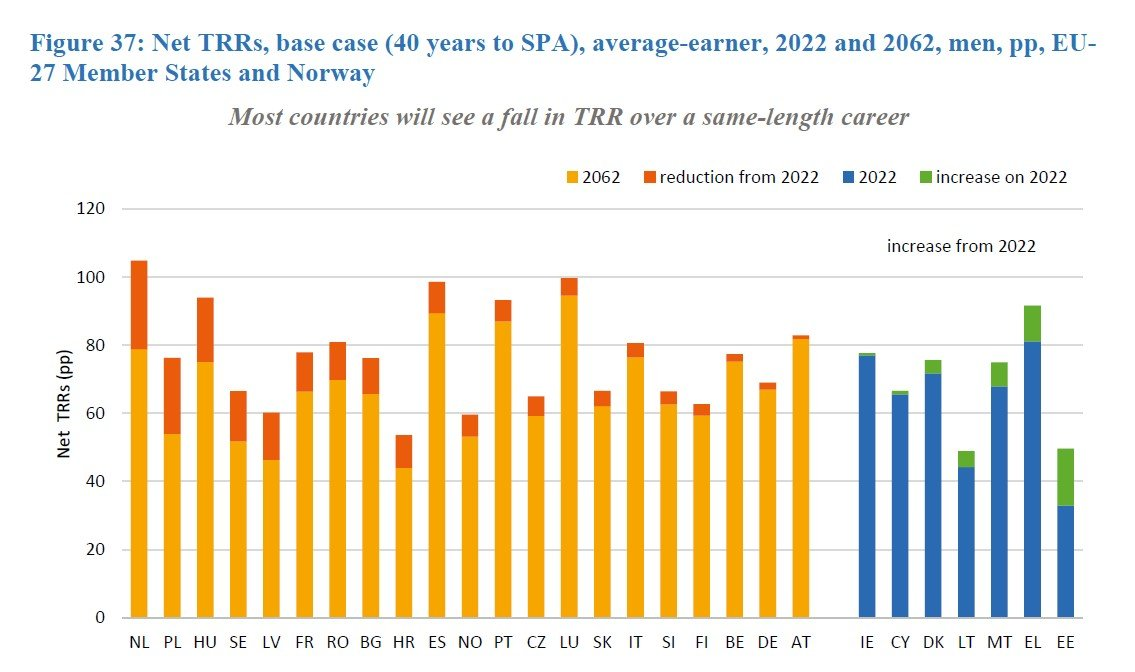

Проблемът е, че в следващите 40 години тези съотношения ще се влошават за 20 от 27-те държави от ЕС, както и за Норвегия.

Средно съотношение на пенсията към последната заплата (TRR) през 2022 г. и 2062 г. в ЕС-27 и Норвегия

Източник: Европейска комисия, Доклад за адекватност на пенсиите 2024 г. В оранжево е отбелязан спадът на пенсиите през 2062 г. спрямо 2022 г. в 21 държави, а в зелено - увеличението през 2062 г. спрямо 2022 г. в 7 държави.

Най-драстичен се очаква да е спадът в държавата с най-високи пенсии спрямо заплатите – Холандия. За 40 години съотношението се очаква да падне от над 100% на около 80%. Сериозен срив се очертава и в Полша – до около 55%, както и в Унгария – до около 75% от сегашните 94%.

В България се очаква съотношението да падне умерено до около 70% след 40 години.

Най-голямо повишение се очертава в Естония – до едва около 50% от заплатата, както и в Гърция – от 80% на 90%.

След 40 години най-високи пенсии на континента спрямо нетната заплата се очертава да взимат гражданите на Люксембург (най-богатата държава в ЕС), следвани от гърците, испанците и португалците, сочат днешните разчети.

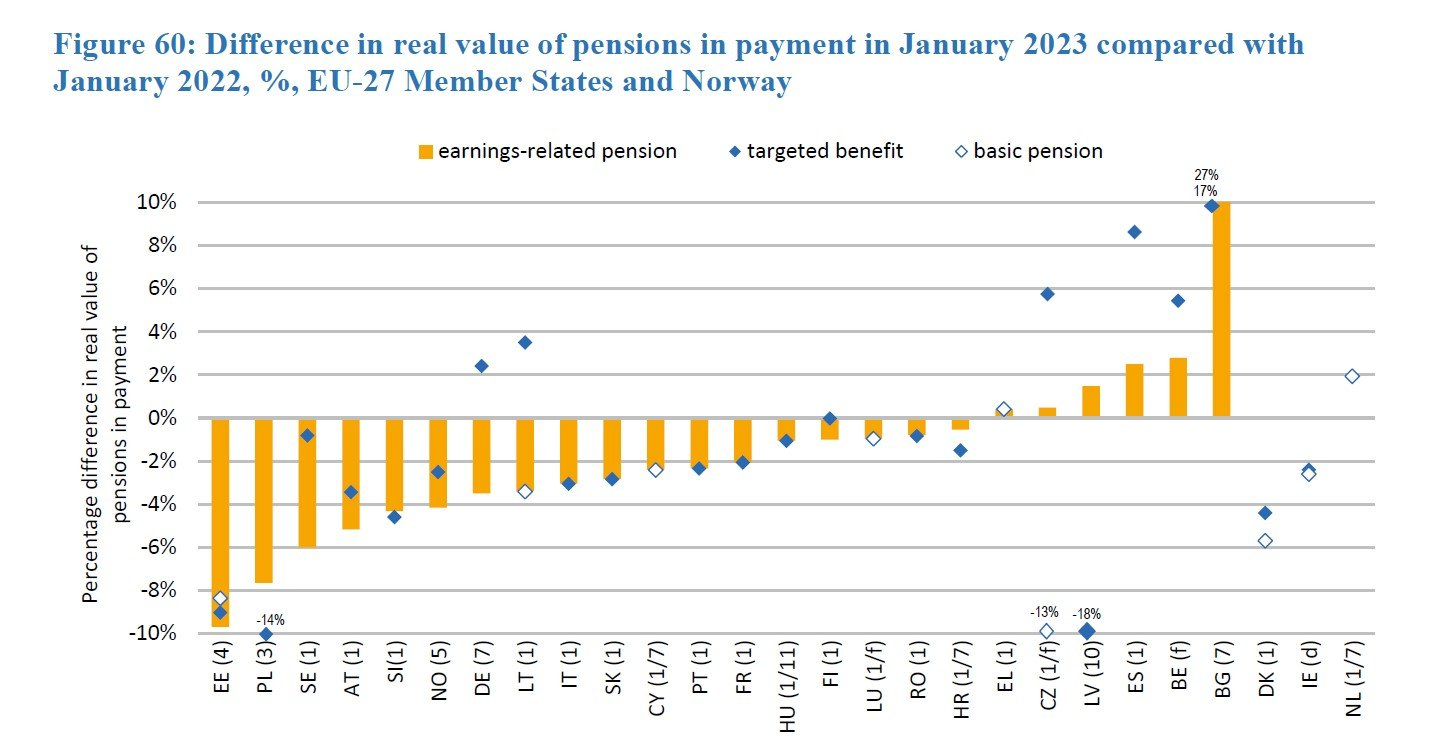

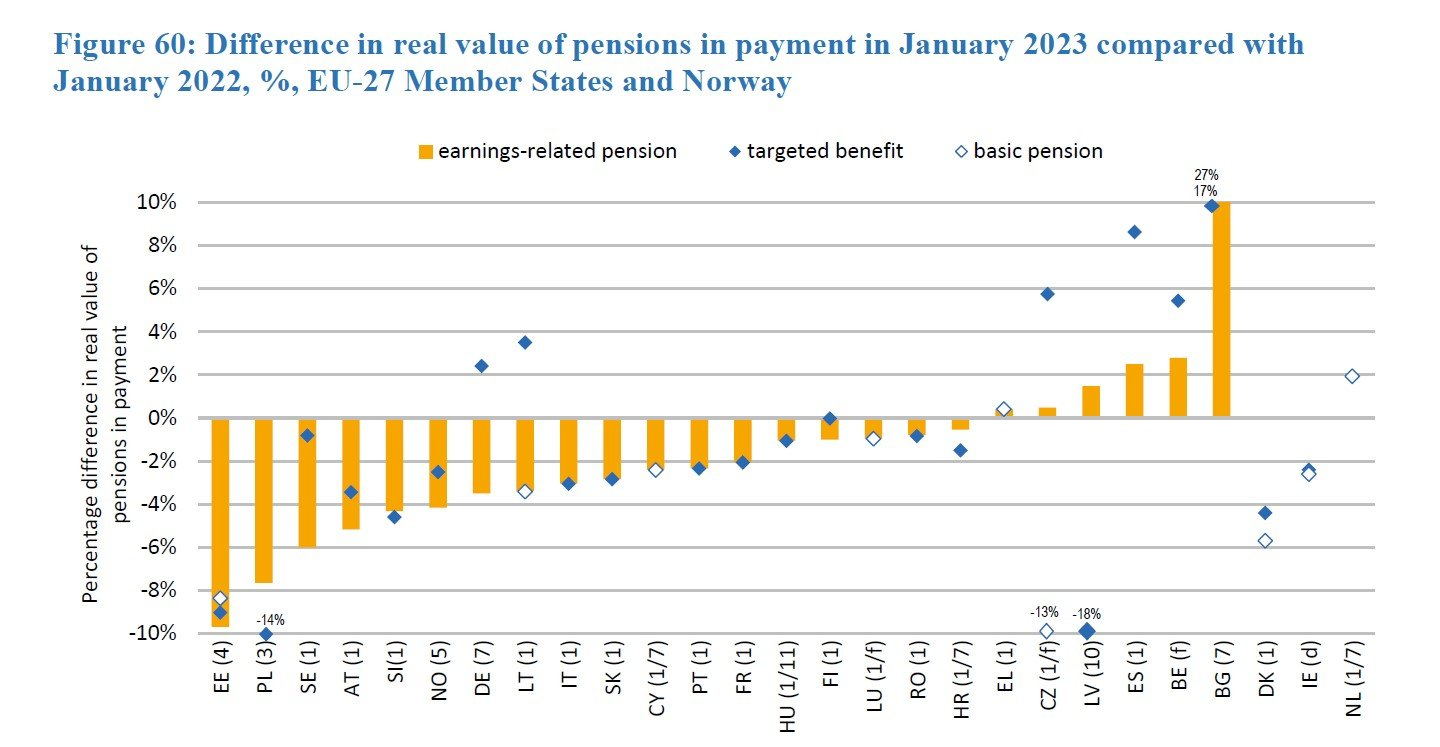

България с най-висок реален ръст на пенсиите през 2022 г.

Почти навсякъде в ЕС пенсията намалява с годините като процент от заплатата.

По отношение на ежегодната индексация обаче се оказва, че България има сравнително балансиран подход – т. нар. швейцарско правило, което взима предвид 50% от ръста на инфлацията и 50% от ръста на средния осигурителен доход. Оказва се, че в много държави, които са вързали индексацията предимно със заплатите, пенсиите значително са намалели в периода на голямата инфлация от 2021/2022 г.

Заради поредицата извънредни увеличения на пенсиите в последните години България бележи най-висок реален ръст на пенсиите сред ЕС-27 и Норвегия през годината с огромна инфлация (2022 г.). У нас реалното увеличение (като се отчете инфлацията, б. р.) през януари 2023 г. спрямо януари 2022 г. е било 10%. В повечето държави от ЕС през същия период има солиден реален спад на пенсионния доход, като най-сериозен той е бил в Естония – с близо 10%.

Разлика (спад или ръст) в реалния размер на пенсията през януари 2023 г. спрямо януари 2022 г. в ЕС-27 и Норвегия

Източник: Европейска комисия, Доклад за адекватност на пенсиите 2024 г.

Към 2022 г. в България т. нар. вдовишки добавки (особено за жените) са били сравнително ниски на европейско ниво, но от 1 юли 2024 г. те бяха увеличени от 26.5% от пенсията/пенсиите на починалия съпруг на 30%.

Средният европеец взима пенсия 21 години

В ЕС-27 един на всеки петима пенсионери е в риск от бедност или социално изключване, а сред жените над 75 г. рискът е по-голям и засяга всяка четвърта жена на тази възраст.

Средно в ЕС-27 и Норвегия човек живее и взима пенсия 21 години след пенсионирането си, докато средният европеец прекарва на пазара на труда 41 години.

В някои европейски държави съществуват специални осигуровки, които покриват дългосрочната грижа за възрастните хора, които не могат да се обслужват сами, тъй като това обичайно струва много повече от размера на пенсията. Доколкото жените живеят по-дълго във влошено здраве, при тях тази нужда е по-голяма, още повече, че обичайно жените имат по-нисък пенсионен доход от мъжете.

Една от позитивните тенденции в ЕС е насърчаването на възрастните хора да продължат да работят и след пенсионирането си, пише още в доклада.

Много държави вдигат социалните и здравните осигуровки

В същото време скорошен доклад на ОИСР за реформите в данъчната политика през 2024 г. показва, че все повече държави в света увеличават социалните осигуровки, за да покрият нарастващите нужди на пенсионните си системи.

Словения например обяви вдигане на осигуровките с по 1 процентен пункт за работодателя и за работника с цел да финансира дългосрочната грижа за възрастни хора, които не могат да се обслужват сами. Доброволното здравно осигуряване пък е заменено от задължителна здравна осигуровка от 35 евро на месец.

Вдигане на размера на социалните и/или зравните осигуровки е обявено от Словакия, Германия, Холандия, съобщава още ОИСР. Повишението в Германия е заради дългосрочната грижа. Гърция пък е увеличила максималния осигурителен доход.

Има обаче и държави, намалили социалните осигуровки – например Италия е редуцирала вноската с цели 7 пр. п. за работниците с брутен доход под 25 000 евро на година. Норвегия пък леко е облекчила служителите с по-ниски доходи за сметка на тези с по-високи. Великобритания също е обявила сваляне на осигуровките с 2 пр. п.

Австрия: Частните схеми не покриват огромните пенсионни разходи

Пенсионната система в Австрия има три стълба. Всяка година публичните разходи, които финансират пенсиите на възрастните хора, се увеличават. Наскоро за гарантиране на пенсиите трябваше да бъдат инжектирани 30 млрд. евро. Фирмените и частните пенсионни схеми не са достатъчни, за да покрият тези разходи.

Литва: Вноската в капиталовия стълб е 3%

В Литва платената от държавата пенсия за старост се изплаща на хора на 64 или повече години. От 2026 г. възрастовата граница ще бъде 65 години както за мъжете, така и за жените. За да получи право на пенсия, човек трябва да има най-малко 34 години трудов стаж, в противен случай обезщетението му се намалява. Ако размерът на пенсиите и пенсионните обезщетения, които дадено лице получава на месец, е по-малко от 100% от очакваната минимална издръжка на живота в Литва за 2024 г., той или тя има право на добавка към пенсията.

През 2004 г. в Литва стартира и капиталов стълб на пенсионната система, който позволява част от вноската за държавното социално осигуряване да бъде насочена и да се натрупва в частни пенсионни фондове.

Създаването на тази система в Литва е предизвикано от демографските промени. Със застаряването на населението и увеличаването на емиграцията ще има все по-малко хора, работещи и плащащи държавни социални осигуровки. За да се даде възможност на хората да получават обезщетения от няколко различни източника, е създаден капиталовият пенсионен стълб. Участието в него е доброволно, а вноската е 3%.

Испания: Пенсионната система е в много сериозен дефицит

Според последните данни, публикувани от Министерството на заетостта и социалното осигуряване, общите разходи за пенсии в Испания са били €12.8 млрд. през август 2024 г., което е увеличение с 6.6% спрямо същия месец на миналата година.

Най-големият разход са пенсиите за осигурителен стаж и възраст – €9.4 млрд., следвани от вдовишките пенсии – €2.1 млрд., инвалидните – €1.1 млрд., тези за сираци – €0.17 млрд., както и от пенсиите за семейни грижи – €0.03 млрд.

Раздадените пенсии в Испания през август тази година са били общо 10.2 милиона.

От 2022 г. насам испанските власти предприеха стъпки за увеличаване на пенсиите, така че да запазят покупателната им способност в условията на висока инфлация. През 2024 г., например, пенсиите се увеличиха с 3.8%. През 2025 г. се планира ново увеличение, отново заради инфлацията. Това прави месечно допълнителни €29, което се равнява на годишно увеличение на минималната пенсия от около €350.

Според Енрике Дебеса, професор по финанси и актюерство в Университета във Валенсия, разходопокривната пенсионна система в Испания е доста щедра, защото осигурява значително по-високи пенсии от реалните натрупвания на базата на вноските на осигуряващите се.

„Сегашната ситуация е на много сериозен дефицит. Ако сложим вноските, които влизат в системата, срещу пенсиите, изплащани от нея, се оформя дефицит от около €30 млрд. всяка година. Проблемът идва сега, когато поколението, известно като „бейби бумъри“, започва да се пенсионира. Това ще увеличи значително броя на пенсионерите през следващите 20 години“, обясни проф. Дебеса пред El Confidencial. В Испания също има възможности за частни пенсионни спестявания, но те обикновено не осигуряват достатъчен доход, защото хората нямат манталитет да спестяват достатъчно за старини.